참고자료

요약

현재의 전기차 시장의 전망과 경쟁, 테슬라의 전기차 사업 현황을 봤을 때

2030년 테슬라의 적정 주가는 $220~276으로

현재 주가($183) 대비 연 복리 수익률 3.1%~7.1% 정도 된다.

목표 수익률인 연14%를 달성하려면 최소 $126 이하에서 매수해야 한다.

잠재 성장 동력인 FSD를 고려하더라도, 현재의 가격과 구매전환율로는 이익에 미치는 영향이 미미하다. (1%이내)

다만, FSD와 로보택시에 잠재적인 기회는 있다고 생각한다.

당장 비중을 늘리진 말고, 일시적인 주가 하락이 발생하면 추가 매수 해야겠다.

비전

지속 가능한 에너지로의 전환을 가속화하는 기업

사업 내용

1. 핵심사업

1) 전기차 제조 및 판매

2. 잠재 성장사업

1) 에너지 저장장치 제조 및 판매

2) FSD 판매

3) 로보택시

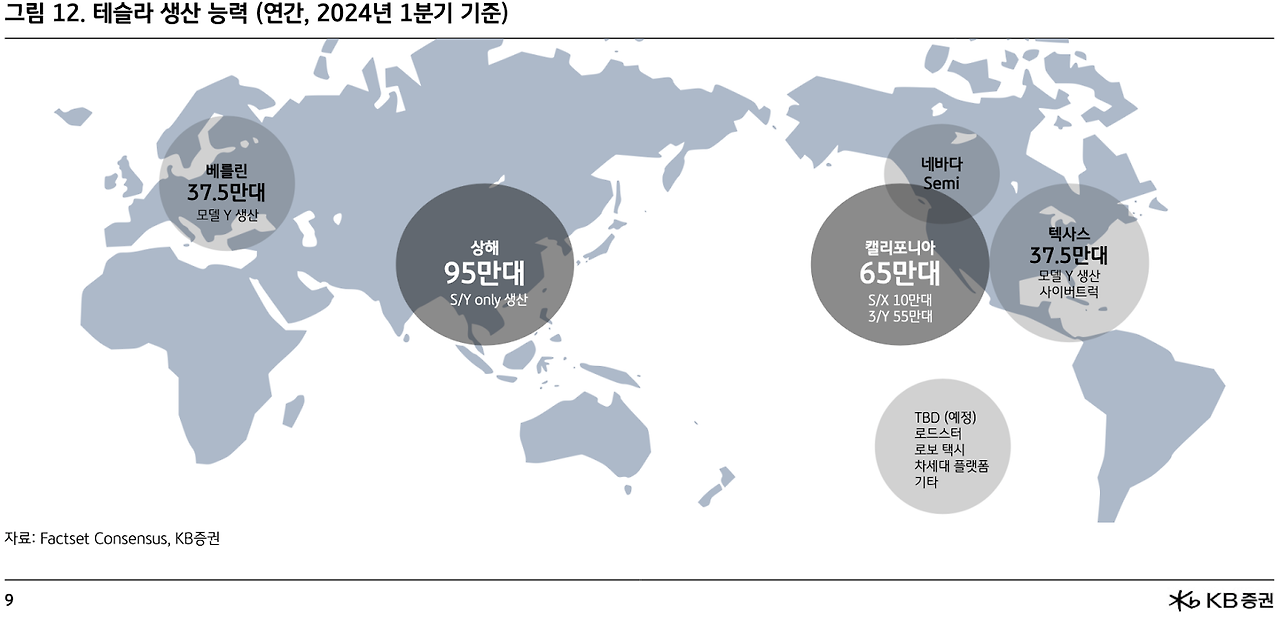

사업 현황

| Revenues($ in million) | 2023. 12. 31 | 비율 | YoY | 2022. 12. 31 | 비율 | YoY | 2021. 12. 31 | 비율 | YoY | 2020. 12. 31 | 비율 | YoY | 2019. 12. 31 | 비율 |

| Automotive sales | 78,509 | 81% | 17% | 67,210 | 83% | 52% | 44,125 | 82% | 79% | 24,604 | 78% | 27% | 19,358 | 79% |

| Automotive regulatory credits | 1,790 | 2% | 1% | 1,776 | 2% | 21% | 1,465 | 3% | -7% | 1,580 | 5% | 166% | 594 | 2% |

| Automotive leasing | 2,120 | 2% | -14% | 2,476 | 3% | 51% | 1,642 | 3% | 56% | 1,052 | 3% | 21% | 869 | 4% |

| Energy generation and storage | 6,035 | 6% | 54% | 3,909 | 5% | 40% | 2,789 | 5% | 40% | 1,994 | 6% | 30% | 1,531 | 6% |

| Services and other | 8,319 | 9% | 37% | 6,091 | 7% | 60% | 3,802 | 7% | 65% | 2,306 | 7% | 4% | 2,226 | 9% |

| Total revenues | 96,773 | 100% | 19% | 81,462 | 100% | 51% | 53,823 | 100% | 71% | 31,536 | 100% | 28% | 24,578 | 100% |

| Gross profit | 17,660 | 18% | 20,853 | 26% | 13,606 | 25% | 6,630 | 21% | 4,069 | 17% | ||||

| Income from operations | 8,891 | 9% | 13,656 | 17% | 6,523 | 12% | 1,994 | 6% | -69 | 0% | ||||

| Net income | 14,974 | 15% | 12,587 | 15% | 5,644 | 10% | 862 | 3% | -775 | -3% |

| 2022 | 2023 | 2024 Q1 | ||||

| 모델명 | 판매량(만 대) | 평균단가 | 매출액(m) | 판매량 | 평균단가 | 매출액(m) |

| 모델S | 4.32 | $101,500 | $4,385 | 2.36 | $82,000 | $1,935 |

| 모델X | 2.32 | $134,500 | $3,120 | 4.52 | $102,000 | $4,610 |

| 모델3 | 47.5 | $43,000 | $20,425 | 52.7 | $39,000 | $20,553 |

| 모델Y | 77.21 | $54,500 | $42,079 | 121.2 | $42,000 | $50,904 |

| 합계 | 131.35 | $70,010 | 180.78 | $78,003 | ||

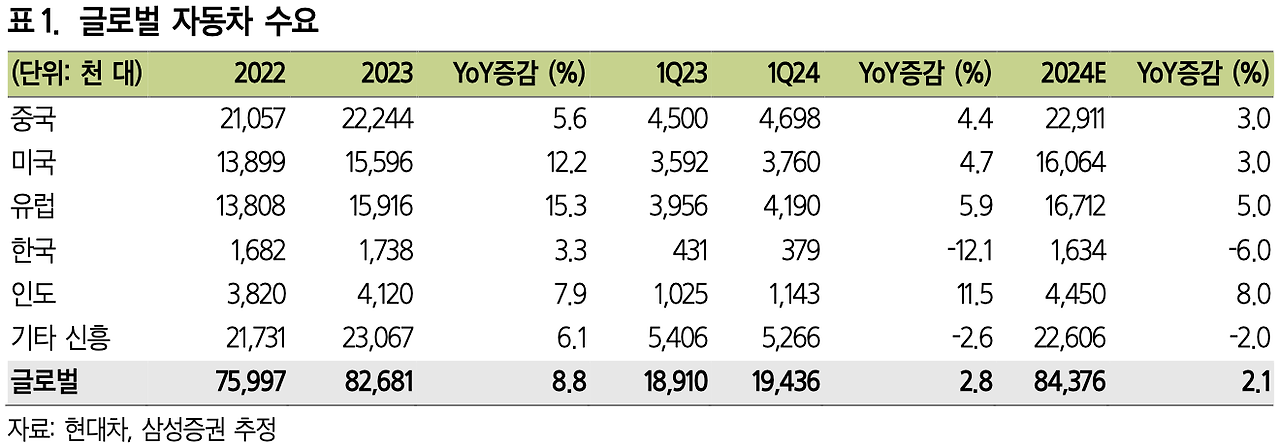

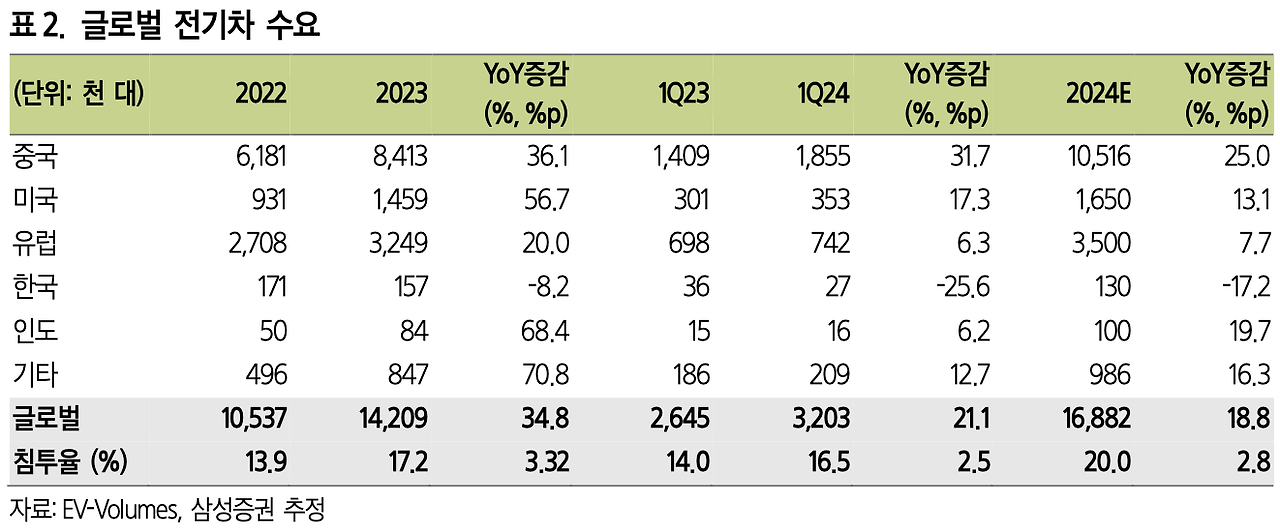

시장 현황

글로벌 자동차 수요는 코로나 이전 수요의 90% 정도 회복하면서 수요 증가세가 둔화 되고 있다.

역대 최고 판매량은 2017년 연간 약 9,500만 대. 그 이후 소폭 하락하면서 주춤하다 2020년 코로나의 영향으로 7,500만대 수준으로 하락했다.

그 속에서 전기차의 판매량 및 침투율은 꾸준히 상승하여 2023년 약 1,400만 대가 판매되며 침투율 17%를 기록했다.

미국 환경보호국(EPA)는 신차의 전기차 비중을 2030년까지 54~60%로 늘리겠다고 발표한 바 있다.

그러나 케즘존에 진입하여 업계에서는 2030년 전기차 침투율이 30~40% 정도 될 것으로 추정한다.

전기차의 성장이 주춤하는 주요 원인은

- 충전 인프라의 부족

- 짧은 주행거리

- 가격

으로 꼽힌다.

(다만, 이러한 원인들은 시간이 지남에 따라 해결 될 것으로 생각한다.)

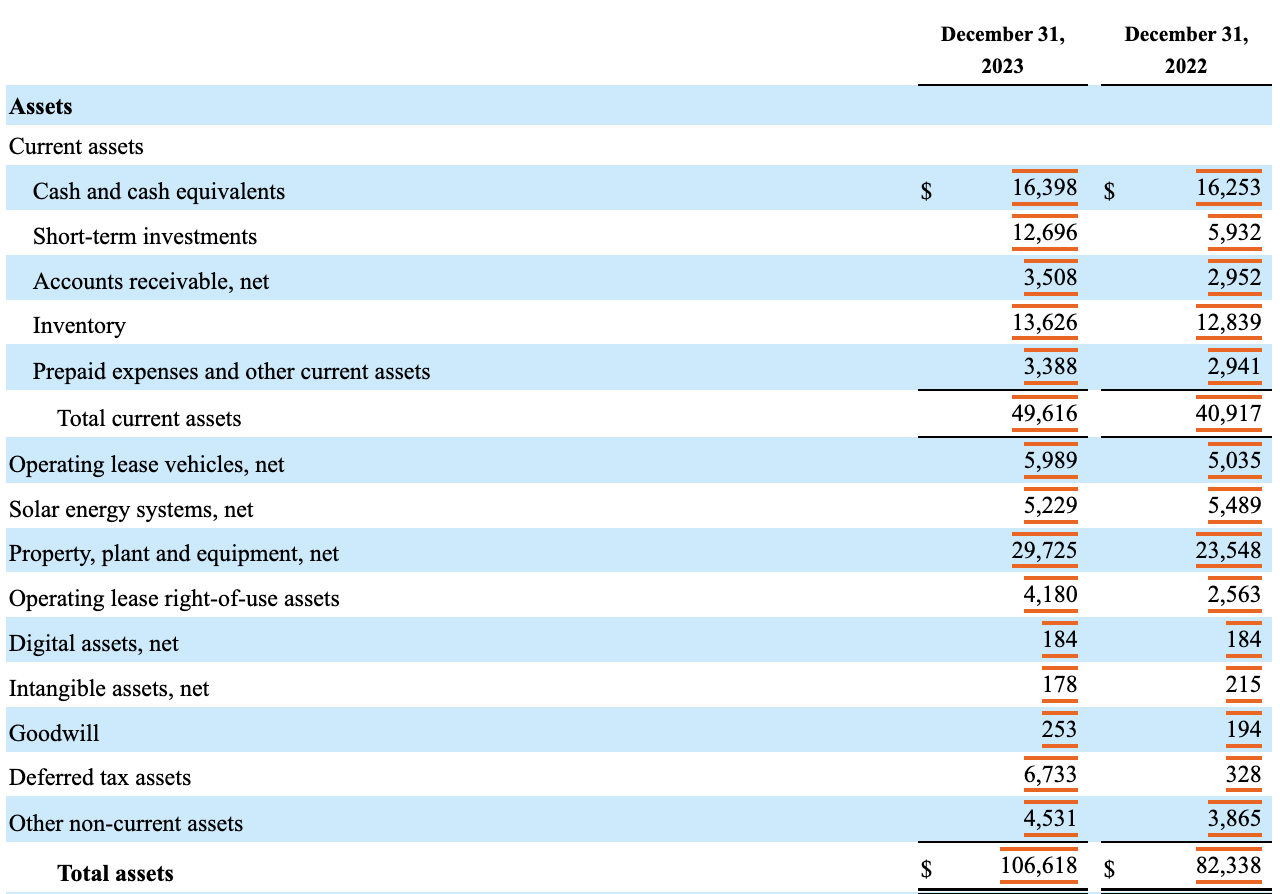

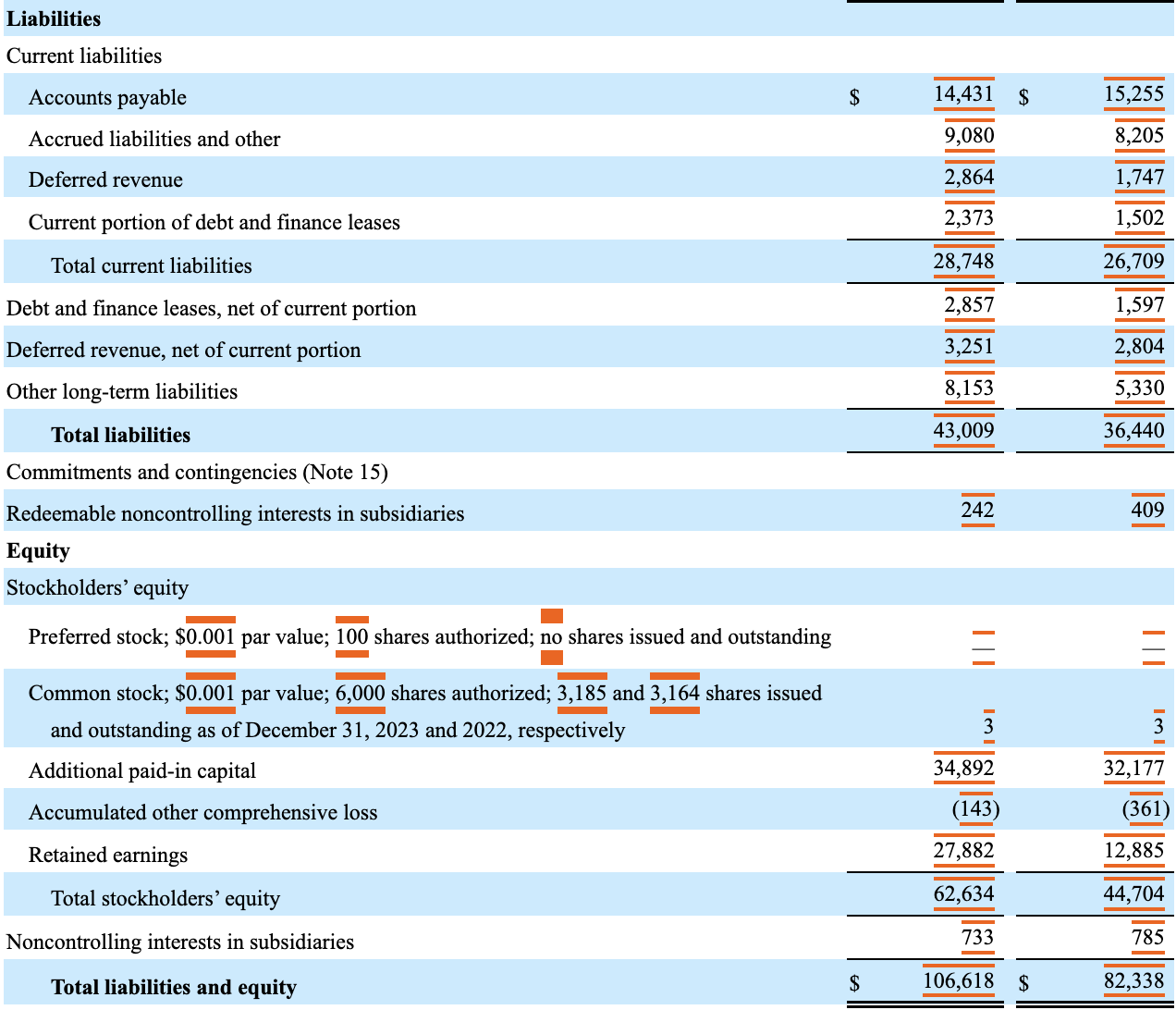

재무 상태

- 자본이 부채보다 많다

- 현금성 자산($16,398m)이 장기 부채($14,261)보다 많다.

- 유동성 자산($49,616m)이 단기 부채($28,748) 보다 많다

미래 전망과 밸류에이션

전세계 전기차 침투율은 긍정적으로 봐도 2030년까지 50%(연간 4,500만 대)정도 될 것.

현재 테슬라의 전기차 시장점유율은 12.7% 정도이고, 이 점유율을 유지한다면 2030년에는 연간 570만 대 판매.

이는 2023년 판매량(180만대) 대비 3.2배의 수치

판매량 증가에 따라 이익률도 개선 되겠지만 보수적으로 2023년 Diluted EPS $4.3에 3.2배를 적용하면 2030년 예상 EPS는 $13.8

섹터 평균 PER은 16배, 나스닥 평균 PER 20배를 감안한다면 2030년 적정 주가는 $220~276

여기서, FSD의 구독료를 포함해보자.

테슬라의 FSD 가격은 현재 구매시 8,000만 달러, 구독시 월 99달러로 구매한다면 약 6.7년치의 구독료를 일괄 결제 하는 셈이다.

따라서 2030년 기준으로 7년 이내인 2024년~2030년에 판매된 차량들이 월 구독으로 이용한다고 가정하고,

최근 테슬라의 FSD 무료체험 이벤트의 전환률 2%를 적용하면,

2024년~2030년 동안 약 2,100만 대가 판매 되고 그 중 2%인 42만대가 월 구독한다면 연 매출은 $500M

삼성증권에서 추정한 FSD의 매출총이익률 77.7%를 적용하면 매출 총이익은 $389M

이는 2030년 예상 당기순이익 $47,917M의 0.8% 정도로 미미한 비중이므로 무시하자.

(FSD가 수익에 유의미한 영향을 미치려면 큰 개선이 필요해 보인다.)

다시 돌아와서,

이익 기반으로 2030년 적정 주가를 $220~276로 본다면

내가 목표로하는 연 복리 수익률 14%에 맞추려면 $100~126 에서 매수해야 한다는 의미.

현재 주가 $183 기준으로 본다면, 연 수익률 3.1%~7.1% 정도.

리스크

- 중국 등 경쟁에 의한 시장 점유율 하락

- 미래 사업(FSD, 로보택시 등)의 성과 부진

'금융 > 주식종목분석' 카테고리의 다른 글

| 아마존(Amazon) - 기업 조사 (0) | 2024.07.13 |

|---|---|

| 엔비디아(NVDIA) - 기업 조사 (2) | 2024.07.01 |

| 퀄컴(Qualcomm) 기업 분석 (1) | 2024.06.17 |

| [배당주] NH투자증권 기업분석 - 배당 수익 노리기 (1) | 2024.06.04 |

| [스터디노트] 엔비디아(NVIDA), GPU, AI반도체 기초 (1) | 2024.03.01 |

댓글