작성일: 2024. 06. 14

참고자료

33. 5G 칩셋 시장.pdf

0.77MB

메리츠증권_기업_해외기업_20240612135414.pdf

0.96MB

KB증권_기업_해외기업_20240515211700.pdf

1.06MB

요약

폭발적인 성장을 하려면 스마트폰을 넘어 현재 투자 중인 자동차와 PC 시장에서 실질적인 고객 반응을 이끌어 내야 한다.

하지만 아직 초기 단계로 지켜봐야 한다.

다만, AI 온디바이스 스마트폰이 대중화 된다면 스마트폰 교체 수요로 인해 일시적인 상승 사이클(5년 후 피크가 되는)에 진입할 수는 있다.

그렇게 된다면 주가는 $280.44까지 상승할 수 있을 것으로 보인다.

현재 주가 $215.33에서 5년 뒤 $280.44가 된다고 가정하면 연 수익률 5.4%에 불과하다.

(내가 목표했던 연 수익률 14%가 되려면 $146에 매수해야 함…)

이러한 단기 수익을 바라보며 투자할 수는 있지만 그 이상의 수익을 기대하려면 스마트폰 이외의 시장에서 실질적인 성과를 확인해야 한다.

또한 주요 고객사인 애플이 계약이 만료되는 2026년 이후 자체 모뎀칩을 사용하는지 여부도 중요한 리스크 사항이다.

사업 내용

- 핵심사업

- 모뎀칩 기술 경쟁력을 기반으로 모바일용 AP 및 모뎀 설계 및 판매

(AP란, 모바일기기를 구동하는 핵심 칩(연산장치, 메모리, 모뎀, 각종 컨트롤러 등이 하나의 칩에 올라감))

- 모뎀을 포함한 AP를 통으로 퀄컴 제품을 사용할 수도 있고, 애플의 경우 CPU 등은 자체 칩을 사용하나 모뎀은 퀄컴의 모뎀을 사용 - 잠재 성장사업

- 디지털 섀시: 통신 기술을 기반으로 차량에 필요한 디지털콕핏, 인포테인먼트, 자율주행 등 일련의 기술/기능을 제공하는 솔루션

- 스냅드래곤X: ARM 기반의 PC용 컴퓨팅칩(CPU+GPU+NPU)

사업 현황

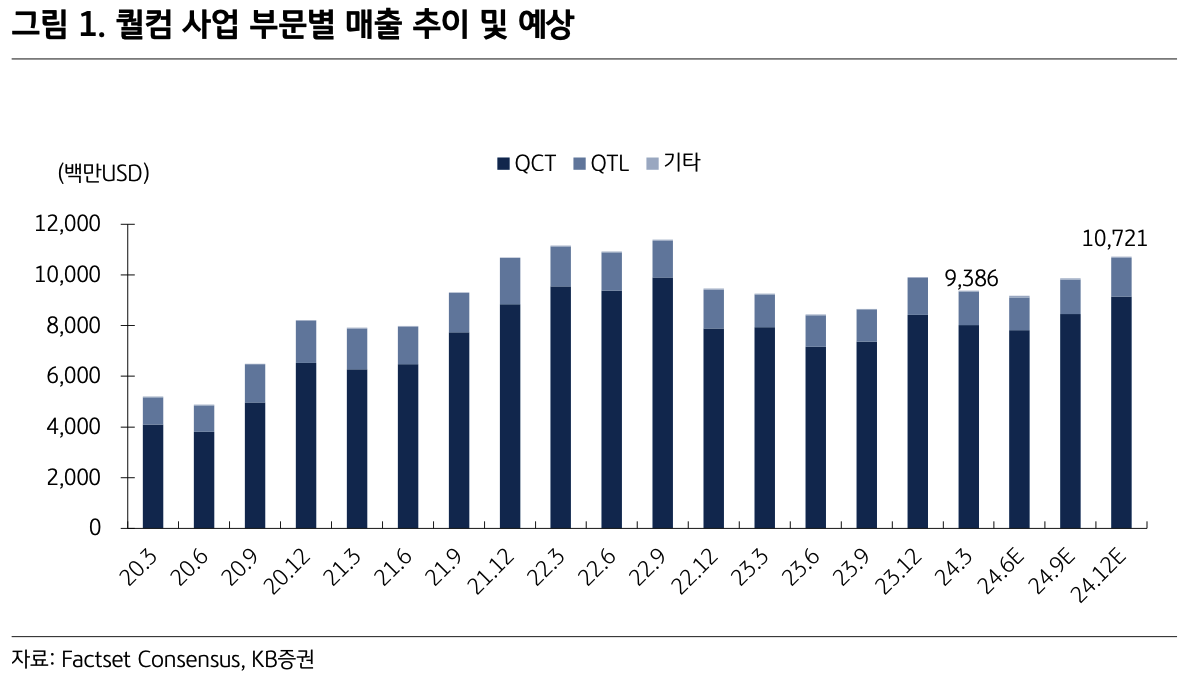

- 전체 매출 중 스마트폰용 칩셋 판매 비중이 63%, IoT용 칩셋 판매 17%, 자동차용 칩셋 5% 이고 라이선스 매출이 15% 이다.

- 전체 매출 중 중국 62%, 베트남 13%, 한국 9%, 미국 4%, 그 외 12%

- 회계연도 24년2Q까지 매출은 전년 대비 3% 성장에 그쳤으나, EBT는 28% 향상 됨

- 다만, 기타 비용 항목이 개선 되어 얻은 이익으로 사업이 좋아진 것으로 보기는 어려움 - 스마트폰 AP칩 시장에서의 출하량 기준 점유율은 21년 1분기 28%에서 23년 4분기 23%로 등락을 보이며 감소하고 있다.

- 애플과 중국 기업이 그 점유율을 가져갔다.

- 매출액 기준 퀄컴의 점유율 34% (23년 4분기) - 통신용 반도체에서는 글로벌 점유율 60% 이상으로 1위 자리를 지키고 있으나, 그 변화 데이터는 아직 찾지 못했다.

- IoT의 매출은 하락세이고(YoY -20%), 자동차의 매출은 성장 중이나(YoY 20~30%) 아직은 매출 비중이 작음(6~7%)

| $ in million | 2023 | 2022 | 2021 | ||||||

| Revenues: | 비중 | YoY | 비중 | YoY | 비중 | ||||

| QCT | 반도체 칩 설계 및 판매 | 30,382 | 85% | -19% | 37,677 | 85% | 39% | 27,019 | 80% |

| Handsets | 스마트폰 | 22,570 | 74% | -22% | 28,815 | 76% | |||

| Automotive | 자동차 | 1,872 | 6% | 24% | 1,509 | 4% | |||

| IoT | 태블릿,무선이어폰,웨어러블,XR 등 | 5,940 | 20% | -19% | 7,353 | 20% | 23% | 5,056 | |

| QTL | 라이센스 사업 | 5,306 | 15% | -17% | 6,358 | 14% | 1% | 6,320 | 19% |

| QSI | 전략적 투자 | 28 | 0% | -10% | 31 | 0% | -31% | 45 | 0% |

| Reconciling items | 조정 | 104 | 0% | -22% | 134 | 0% | -26% | 182 | 1% |

| Total | 35,820 | 100% | -19% | 44,200 | 100% | 32% | 33,566 | 100% | |

| EBT: | |||||||||

| QCT | 7,924 | 69% | -38% | 12,837 | 75% | 65% | 7,763 | 58% | |

| QTL | 3,628 | 31% | -22% | 4,628 | 27% | 0% | 4,627 | 35% | |

| QSI | -12 | 0% | -96% | -279 | -2% | -130% | 916 | 7% | |

| Reconciling items | -4,097 | 87% | -2,188 | -28% | -3,032 | ||||

| Total | 7,443 | -50% | 14,998 | 46% | 10,274 | ||||

| $ in million | '23년 10월 ~ '24년 3월 | '22년 10월 ~ '23년 3월 | '21년 10월 ~ '22년 3월 | ||||||

| Revenues: | 비중 | YoY | 비중 | YoY | 비중 | ||||

| QCT | 반도체 칩 설계 및 판매 | 16,449 | 85% | 4% | 15,834 | 85% | -14% | 18,395 | 84% |

| Handsets | 스마트폰 | 12,867 | 78% | 8% | 11,860 | 75% | -17% | 14,338 | |

| Automotive | 자동차 | 1,201 | 7% | 33% | 903 | 6% | 37% | 659 | |

| IoT | 태블릿,무선이어폰,웨어러블,XR 등 | 2,381 | 14% | -22% | 3,071 | 19% | -10% | 3,398 | |

| QTL | 라이센스 사업 | 2,778 | 14% | -1% | 2,814 | 15% | -17% | 3,398 | 16% |

| QSI | 전략적 투자 | 16 | 0% | 23% | 13 | 0% | -7% | 14 | 0% |

| Reconciling items | 조정 | 82 | 0% | 6% | 77 | 0% | 26% | 61 | 0% |

| Total | 19,325 | 100% | 3% | 18,738 | 100% | -14% | 21,868 | 100% | |

| EBT: | |||||||||

| QCT | 4,881 | 70% | 14% | 4,291 | 69% | -34% | 6,455 | 73% | |

| QTL | 2,013 | 29% | 1% | 1,988 | 32% | -22% | 2,560 | 29% | |

| QSI | 107 | 2% | -275% | -61 | -1% | -59% | -147 | -2% | |

| Reconciling items | -1,541 | -21% | -1,952 | -224% | 1,579 | ||||

| Total | 5,460 | 28% | 4,266 | -41% | 7,289 | ||||

| $ in million | 2023 | 비중 | YoY | 2022 | 비중 | YoY | 2021 | 비중 |

| China (including Hong Kong) | 22,382 | 62% | -20% | 28,119 | 64% | 25% | 22,512 | 67% |

| Vietnam | 4,551 | 13% | -25% | 6,063 | 14% | 95% | 3,114 | 9% |

| South Korea | 3,272 | 9% | 3% | 3,164 | 7% | 34% | 2,368 | 7% |

| United States | 1,259 | 4% | -15% | 1,482 | 3% | 5% | 1,406 | 4% |

| Other foreign | 4,356 | 12% | -19% | 5,372 | 12% | 29% | 4,166 | 12% |

| 35,820 | -19% | 44,200 | 32% | 33,566 |

시장 현황

- 글로벌 스마트폰 출하량은 2017년을 기점으로 감소세

- 업계에서는 2024년에 스마트폰 출햐량이 늘어날 것으로 예상하지만 그 폭은 크지 않음(3%)

- AI 온디바이스 스마트폰이 대중화 되기 시작하면 교체 수요의 증가로 인해 출하량이 상승 사이클에 진입할 수 있음 - 프리미엄 스마트폰의 침투율이 상승세인 것은 긍정적

미래 이익 전망

- 가정

- AI 스마트폰으로 인해 약 5년 뒤인 2028년 출하량이 역대 최고였던 15.6억 대까지 상승(2023년 대비 38% 상승)

(제품 가격 상승과 프리미엄 제품의 침투율 상승으로 인한 평균 단가 상승이 있을 것으로 예상되나 예측이 어려우므로 2023년 수준으로 가정)

- IoT 매출은 CAGR -10% 역성장 가정

- 자동차 매출은 CAGR 20% 성장 가정

- 라이선스 매출은 2023년 기준 QCT 매출 대비 비중(17%) 적용

- 역대 최고 순이익률인 30% 적용

- 제품 가격 상승과 프리미엄 제품의 침투율 상승으로 인한 평균 단가 상승이 있을 것으로 예상되나 예측이 어려우므로 2023년 수준으로 가정

| $ in million | 2023 | 2028 | |||

| Revenues: | 비중 | 비중 | |||

| QCT | 반도체 칩 설계 및 판매 | 30,382 | 85% | 39,312 | 85% |

| Handsets | 스마트폰 | 22,570 | 74% | 31,147 | 79% |

| Automotive | 자동차 | 1,872 | 6% | 4,658 | 12% |

| IoT | 태블릿,무선이어폰,웨어러블,XR 등 | 5,940 | 20% | 3,508 | 9% |

| QTL | 라이센스 사업 | 5,306 | 15% | 6,866 | 15% |

| QSI | 전략적 투자 | 28 | 0% | 0% | |

| Reconciling items | 조정 | 104 | 0% | 0 | 0% |

| Total | 35,820 | 100% | 46,178 | 100% | |

| Net income | 7,232 | 13,853 | |||

| Diluted EPS | 6.4 | 12.3 | |||

- 증권사 전망치

밸류에이션

- 예상 EPS $12.3에 과거 5개년 PER 22.8을 적용하면 예상 주가는 $280.44

리스크

- 애플이 2026년까지 퀄컴 모뎀 사용 계약을 연장하였으나, 이후 자체 모뎀칩 개발에 성공한다면 매출에 큰 타격을 입을 것

728x90

반응형

'금융 > 주식종목분석' 카테고리의 다른 글

| 엔비디아(NVDIA) - 기업 조사 (2) | 2024.07.01 |

|---|---|

| 테슬라(Tesla) 기업 분석 (0) | 2024.06.22 |

| [배당주] NH투자증권 기업분석 - 배당 수익 노리기 (1) | 2024.06.04 |

| [스터디노트] 엔비디아(NVIDA), GPU, AI반도체 기초 (1) | 2024.03.01 |

| 2021년 공모주 연말결산 (0) | 2021.12.31 |

댓글